-

Paulo Bessa

Professor Adjunto de Direito Ambiental da Universidade Federal do Estado do Rio de Janeiro (UNIRIO) →

Este artigo tem por objetivo realizar uma análise preliminar da decisão proferida pelo STF na importante questão da compensação ambiental e que já se encontra disponível no sítio internet do Supremo Tribunal Federal em sua íntegra. Trata-se do acórdão proferido pela Corte na ADI 3.378-6 DF ajuizada pela Confederação Nacional da Indústria com a finalidade de ver declarada a inconstitucionalidade do artigo 36 e seus parágrafos da lei nº 9.985, de 18 de julho de 2000, que criou o Sistema Nacional de Unidades de Compensação. Como se sabe, desde o seu início a compensação ambiental tem sido muito polêmica e, evidentemente, o seu caminho natural seria passar pela prova da constitucionalidade. A decisão do STF é importantíssima sobre o tema. Contudo, ante a possibilidade da interposição de embargos de declaração pela União, ela ainda não é definitiva e uma análise de seu mérito, neste momento, seria precipitada. Contudo, ante a densidade da decisão (cerca de 52 páginas), uma análise da concepção dos senhores ministros sobre princípios de Direito Ambiental e como tais princípios foram manejados no caso concreto, parece-me bastante relevante.

O relator da ADI foi o Ministro Carlos Britto, que em seu voto invocou o princípio da “compensação-compartilhamento” que não se encontra presente nas principais obras doutrinárias sobre direito ambiental até aqui editadas no País. Pelo que se pode compreender do voto, tal princípio implica na obrigação do empreendedor participar do financiamento de unidades de compensação instituídas pelo poder público, sempre que a atividade que vier a ser desenvolvida seja potencial ou efetivamente causadora de significativo impacto ambiental. Um pouco mais adiante em seu voto (fls 251), sua Excelência afirma que: ”entendo que o art. 36 da lei nº 9.985/00 densifica o princípio do usuário-pagador, este a significar um mecanismo de assunção da responsabilidade social (partilhada, insiste-se) pelos custos ambientais derivados da atividade econômica.” Como se sabe, o chamado princípio do usuário-pagador encontra expressão normativa na Lei da Política Nacional de Recursos Hídricos11. Busca o princípio usuário-pagador criar condições para que não ocorra desperdício dos recursos naturais, especialmente a água. Já o princípio poluidor pagador tem por objetivo estabelecer um mecanismo que leve o agente econômico a internalizar os custos ambientais de suas ações, refletindo-os nos preços, com vistas a impedir uma concorrência feita com base em subsídios ambientais não explícitos.

Mais adiante, em seu bem elaborado voto, Sua Excelência afirma que: “nessa ampla moldura, é de se inferir que o fato de, aqui e ali, inexistir efetivo dano ambiental não significa isenção do empreendedor em partilhar os custos das medidas preventivas. Isto porque uma das vertentes do princípio usuário-pagador é a que impõe ao empreendedor o dever de também responder pelas medidas de prevenção de impactos ambientais que possam decorrer, significativamente, da implementação de sua empreitada econômica” (fls 252). À primeira vista, tem-se a impressão de que a orientação do Ministro relator é a de que a compensação ambiental é devida pela simples existência da atividade econômica. A compensação, na concepção de Sua Excelência, é uma cláusula econômica geral voltada para a prevenção de possíveis danos ambientais, sejam eles identificados ou não. Aliás, há uma explicitação bastante feliz da opinião do Ministro, como se pode ver do seguinte trecho de seu voto: ”porque a compensação ambiental se revela como instrumento adequado ao fim visado pela Carta Magna: a defesa e a preservação do meio ambiente para as presentes e futuras gerações, respectivamente… não há outro meio eficaz para atingir essa finalidade constitucional senão impondo ao empreendedor o dever de arcar, ao menos em parte, com os custos da prevenção, controle e reparação dos impactos negativos ao meio ambiente…. porque o encargo financeiro imposto (a compensação ambiental) é amplamente compensado pelos benefícios que sempre resultam de um meio ambiente ecologicamente garantido na sua higidez.”

Contudo, como se pode ver do texto do artigo 36 da lei nº 9.985/200022 e do seu decreto regulamentador33, a compensação ambiental não está destinada à prevenção de danos ambientais causados por um empreendimento especificamente considerado. Na verdade, a norma legal determina que a compensação seja utilizada como meio de financiamento de unidades de conservação. Sem entrar no mérito de que a obrigação do financiamento das unidades de conservação é do estado, o fato é que a compensação, tal como concebida pelo legislador, busca criar uma alternativa para os danos não mitigáveis e não recuperáveis e, portanto, compensá-los mediante a adoção de medidas capazes de gerar um valor ambiental positivo superior ao desvalor causado pelo empreendimento do qual foi a compensação cobrada. Parece-me, portanto, que a compensação não guarda qualquer relação com prevenção de danos.

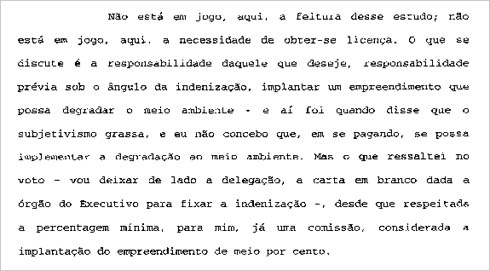

A divergência foi inaugurada pelo Sr. Ministro Marco Aurélio cujo ponto de vista central prendia-se ao fato de que o artigo 225 e seus parágrafos está voltado para a recuperação de danos ambientais já realizados e que não caberia a compensação para danos futuros não adequadamente identificados e não comprovados. “De início surge o conflito do § 1º do artigo 36 da Lei nº 9.985/2000 com o § 2º e o § 3º do artigo 225 da Carta Federal. Enquanto estes versam situações já ocorridas – a circunstância de a atividade desenvolvida pela pessoa natural mostrar-se agressiva ao meio ambiente, contendo o § 3º a alusão até mesmo a infratores, a sanções penais e administrativas, a indenizações por danos causados – a norma atacada despreza, por completo, esses fatos geradores do ônus a ser imposto, que ganha contornos compensatórios. Prevê que o empreendedor, na fase embrionária do planejamento da atividade, visando à obtenção de licença, destinará recursos para implantação e manutenção de unidade de conservação do grupo de proteção integral, sendo o dispêndio realizado segundo preceitos da lei e o regulamento respectivo. Em síntese, há imposição de desembolso para obter-se a licença, sem mesmo saber-se da extensão de danos causados. Mais do que isso, em desprezo total ao princípio da razão suficiente, estabelece, como base de incidência do percentual a ser fixado pelo órgão licenciador, os custos totais previstos para a implantação do empreendimento e não o possível dano verificado.” (fls. 259)

O cerne da intervenção do Ministro Marco Aurélio, como se pode ver, está no próprio dano ambiental real e nas formas legais existentes para recuperá-lo ou indenizar quando a recuperação não for possível. De fato, uma leitura dos parágrafos constitucionais voltados para o tratamento dos danos ambientais, nos revela que o mandamento primeiro é o de recuperá-los, ou seja, reprisitiná-los; a indenização é uma decorrência da impossibilidade de recuperação. Evidentemente que, em termos ambientais, a indenização não se confunde meramente com pecúnia. A indenização ambiental é, na verdade, a compensação ambiental. Ela só cabe nas hipóteses em que o dano não possa ser mitigado ou recuperado. Compensar por meio de mecanismos financeiros danos mitigáveis ou recuperáveis é, de fato, impor tributos pelo simples fato de que o meio ambiente está sendo utilizado. Entretanto, a medida demanda uma alteração significativa em nosso sistema constitucional tributário. Sua Excelência ressaltou um aspecto muito relevante que é a fixação de um percentual sobre o investimento e não o custo do dano compensável em si, como base de cálculo para a fixação da compensação. Na verdade, parece-me que, da forma como a questão se coloca na lei, criou uma carga pecuniária pelo simples fato de existir um empreendimento a ser precedido de Estudo Prévio de Impacto Ambiental. Isto e, há uma evidente natureza tributária que não consegue se esconder razoavelmente.

No mesmo voto é levantada outra questão bastante interessante que é a da “presunção” de impacto gerada pela forma como a compensação é imposta aos empreendedores. “Não se pode conceber que, diante da clareza do artigo 225, § 2º e § 3º, da Carta Federal, jungindo a obrigação de indenizar aos danos causados [rectius: reparar] e verificados, dispor mediante – se é que assim se pode considerar – presunção, chegando a verdadeira comissão presentes os custos totais de implantação de certo empreendimento e o que é pior, sem fixação em lei, ficando o percentual a ser definido pelo órgão ambiental licenciador…” Foi pena que o Tribunal não tivesse se aprofundado no tema da presunção de dano. De fato, as presunções podem e devem ser utilizadas em matéria ambiental. Não é desconhecido que a lista de atividades que demandam estudos de impacto ambiental é uma presunção de danos significativos ao meio ambiente; tal presunção é relativa, pois o EIA poderá demonstrar que a atividade pretendida é licenciável e, portanto, causadora de danos socialmente suportáveis. Por relativa, a presunção admite prova em contrário. Entender a compensação como uma presunção a ser desconstituída (ou não) pelo empreendedor poderia ser um caminho para tornar a questão mais adequada ao contexto jurídico nacional e ambiental. Demonstrando-se, cabalmente, a inexistência de danos não mitigáveis ou não recuperáveis, a compensação – no caso concreto – perderia o sentido. Evidentemente que tal orientação não implicaria no abandono das regras rotineiras da responsabilidade ambiental.

Em aparte, o Sr. Ministro Ricardo Lewandowski, atribuiu a obrigação de reparação do dano à aplicação concreta do princípio do poluidor pagador (fls 266) e acrescentou que: “vigora para o efeito de meio ambiente o princípio da precaução e também da antevisão, esse é um aspecto.” Sua Excelência tem inteira razão, muito embora ambos os princípios não estejam em questão quando o tema é a compensação ambiental, tal qual ela está disposta em nossa legislação ordinária.

O Ministro Celso de Mello, aderindo à divergência, avançou na questão – crucial em meu ponto de vista – do elevadíssimo subjetivismo da norma que outorga ao administrador a possibilidade de fixação de valores sem que quaisquer parâmetros legais sejam observados. Eis a manifestação do Ministro:

3 – Art. 31. Para os fins de fixação da compensação ambiental de que trata o art. 36 da Lei no 9.985, de 2000, o órgão ambiental licenciador estabelecerá o grau de impacto a partir de estudo prévio de impacto ambiental e respectivo relatório – EIA/RIMA realizados quando do processo de licenciamento ambiental, sendo considerados os impactos negativos e não mitigáveis aos recursos ambientais. Parágrafo único. Os percentuais serão fixados, gradualmente, a partir de meio por cento dos custos totais previstos para a implantação do empreendimento, considerando-se a amplitude dos impactos gerados, conforme estabelecido no caput. Art. 32. Será instituída no âmbito dos órgãos licenciadores câmaras de compensação ambiental, compostas por representantes do órgão, com a finalidade de analisar e propor a aplicação da compensação ambiental, para a aprovação da autoridade competente, de acordo com os estudos ambientais realizados e percentuais definidos. Art. 33. A aplicação dos recursos da compensação ambiental de que trata o art. 36 da Lei no 9.985, de 2000, nas unidades de conservação, existentes ou a serem criadas, deve obedecer à seguinte ordem de prioridade: I – regularização fundiária e demarcação das terras II – elaboração, revisão ou implantação de plano de manejo; III – aquisição de bens e serviços necessários à implantação, gestão, monitoramento e proteção da unidade, compreendendo sua área de amortecimento; IV – desenvolvimento de estudos necessários à criação de nova unidade de conservação; e V – desenvolvimento de pesquisas necessárias para o manejo da unidade de conservação e área de amortecimento. Parágrafo único. Nos casos de Reserva Particular do Patrimônio Natural, Monumento Natural, Refúgio de Vida Silvestre, Área de Relevante Interesse Ecológico e Área de Proteção Ambiental, quando a posse e o domínio não sejam do Poder Público, os recursos da compensação somente poderão ser aplicados para custear as seguintes atividades: I – elaboração do Plano de Manejo ou nas atividades de proteção da unidade; II – realização das pesquisas necessárias para o manejo da unidade, sendo vedada a aquisição de bens e equipamentos permanentes; III – implantação de programas de educação ambiental; e IV – financiamento de estudos de viabilidade econômica para uso sustentável dos recursos naturais da unidade afetada. Art. 34. Os empreendimentos implantados antes da edição deste Decreto e em operação sem as respectivas licenças ambientais deverão requerer, no prazo de doze meses a partir da publicação deste Decreto, a regularização junto ao órgão ambiental competente mediante licença de operação corretiva ou retificadora.

3 – Art. 31. Para os fins de fixação da compensação ambiental de que trata o art. 36 da Lei no 9.985, de 2000, o órgão ambiental licenciador estabelecerá o grau de impacto a partir de estudo prévio de impacto ambiental e respectivo relatório – EIA/RIMA realizados quando do processo de licenciamento ambiental, sendo considerados os impactos negativos e não mitigáveis aos recursos ambientais. Parágrafo único. Os percentuais serão fixados, gradualmente, a partir de meio por cento dos custos totais previstos para a implantação do empreendimento, considerando-se a amplitude dos impactos gerados, conforme estabelecido no caput. Art. 32. Será instituída no âmbito dos órgãos licenciadores câmaras de compensação ambiental, compostas por representantes do órgão, com a finalidade de analisar e propor a aplicação da compensação ambiental, para a aprovação da autoridade competente, de acordo com os estudos ambientais realizados e percentuais definidos. Art. 33. A aplicação dos recursos da compensação ambiental de que trata o art. 36 da Lei no 9.985, de 2000, nas unidades de conservação, existentes ou a serem criadas, deve obedecer à seguinte ordem de prioridade: I – regularização fundiária e demarcação das terras II – elaboração, revisão ou implantação de plano de manejo; III – aquisição de bens e serviços necessários à implantação, gestão, monitoramento e proteção da unidade, compreendendo sua área de amortecimento; IV – desenvolvimento de estudos necessários à criação de nova unidade de conservação; e V – desenvolvimento de pesquisas necessárias para o manejo da unidade de conservação e área de amortecimento. Parágrafo único. Nos casos de Reserva Particular do Patrimônio Natural, Monumento Natural, Refúgio de Vida Silvestre, Área de Relevante Interesse Ecológico e Área de Proteção Ambiental, quando a posse e o domínio não sejam do Poder Público, os recursos da compensação somente poderão ser aplicados para custear as seguintes atividades: I – elaboração do Plano de Manejo ou nas atividades de proteção da unidade; II – realização das pesquisas necessárias para o manejo da unidade, sendo vedada a aquisição de bens e equipamentos permanentes; III – implantação de programas de educação ambiental; e IV – financiamento de estudos de viabilidade econômica para uso sustentável dos recursos naturais da unidade afetada. Art. 34. Os empreendimentos implantados antes da edição deste Decreto e em operação sem as respectivas licenças ambientais deverão requerer, no prazo de doze meses a partir da publicação deste Decreto, a regularização junto ao órgão ambiental competente mediante licença de operação corretiva ou retificadora.

Leia também

Declaração de Barcelona define novos rumos para a Década do Oceano

O encerramento do evento oficializou a primeira conferência da Década do Oceano de Cidades Costeiras que ocorrerá em 2025 na cidade de Qingdao, na China. →

Marina Silva é uma das 100 pessoas mais influentes de 2024, segundo a Time

Selecionada na categoria “líderes”, perfil de Marina destaca a missão da ministra em prol do combate ao desmatamento ilegal na Amazônia. Ela é a única brasileira citada na lista de 2024 →

Em audiência pública na ALMG, representantes da UFMG alertam para impactos da Stock Car

Reunião contou com reitora e diretores da universidade, mas prefeitura e organizadores da corrida faltaram; deputada promete enviar informações a patrocinadores da Stock Car →

retificandos os comentários anterior. LEI 9.985 ART. 36 – ADI. 3378, 2008

Acredito que os orgãns ambientais do RJ não conhecem essa lei, para dar licenciamento ambiental com pendência de compensação ambiental com população tradicional, é porque eles não sabem desse meio por-cento do valor da óbra pela lei 9.895 Art. 36, com adin 378-6/2000.

Boa noite. Sou pescador artesanal e maricultor, temos duas fazendas marinhas no entorno do porto da empresa porto sudeste em Itaguaí RJ ambas com 2ha. Um cultivo é da associação, o outro é da minha familia, que não foi compesada devido nós não fazer parte de associação. Como teria que ser a compensação ambiental quando na época da fudação do porto tivemos que parar nosso cultivo, e toda vez que há dragagem, temos que parar nosso cultivo. Porque essa lei 9.895 com esse art. 36 que determina que as empresas façam a compensação ambiental não serve para nós, com esse (meio por cento) do valor da óbra. Será que nosso advogado, nossos juizes e o MPF do RJ não conhecem essa lei?. Meio por cento ficou para eles?. Não acredito, O que devemos fazer?. Obrigado.